看融创中国(01918.HK)财报时,只关注数据的变化是不够的。

上半年,《一点财经》曾在《孙宏斌支持调控 年报“抖出”融创中国家底》分析的“四超多强”格局日趋稳固。作为行业领军企业,融创不能只顾自身发展,像一辆打开头灯的汽车,只能照亮眼前十几米的距离;而是要成为行业的灯塔,居高临下洞悉行业发展的规律,并且成为行业垂范。

地产行业的客观规律是什么?其实可以从融创的半年报上窥见端倪。

发展仍然是主旋律:上半年融创累计实现合约销售额3208亿元,同比增长64%,2018年以来年复合增长率12%;合约销售面积2194.5万平方米,同比增长56.4%――地产仍是压舱石,成长仍是重要课题。

不同点在于,必须给“发展”设定一个前缀定语――营收必须捆绑净利润共同增长,去风险必须设定在规模成长之前,更新产品理念、实现科技化管理……

简而言之,“高质量”应该放在“发展”前。

发布中期业绩时,融创提出了“四更”经营准则:更安全、更从容、更长期、更有价值,要的是“思变”,在全行业去风险时改变发展方式;“思危”,在优胜劣汰的大环境中继续巩固领先优势;“思进”,不断放大融创的想象空间。

当房企意识到坚持长期主义,“小心驶得万年船”才是未来的方向,“三思”而行显得尤为重要。融创给出了一张阶段性答卷,结果来看非常理想。

安全作基石

“对银行来说,1000亿(销售额)是一个加分项。”多年前,曾有地产行业券商分析师,如此放言。那还是地产行业奉行“规模至上”价值观的年代。达到千亿销售额,代表房企的口袋里有足够资产,以及与之相匹配的强大开发能力。

在金融杠杆的催化作用下,释放出前所未有的能量――在行研机构眼中,这些都是实力的证明,是信心的源泉。钱投给了这些房企,心里要踏实很多。

如此认知,让房企形成发展逻辑:借助金融杠杆撬动规模增长,辅佐高周转缩短开发周期,才是成功的关键。净利润低点算什么?只要规模够大就好。因此大家开足马力,开拓规模。

如此发展模式效果可谓立竿见影:数据显示,2016-2017年千亿房企的数量从12家达到17家,但同期房企整体平均负债率从60%快速攀升到79.43%。在高速开发与负债风险共同作用下,房企被“吹”大了。

如今千亿规模还是加分项吗?这成了一道复杂的问题。随着监管“三条红线”、银行“两条红线”、地方调控政策陆续出台,国内渐已形成“一城一策”的宏观环境。“高杠杆+高周转”的模式走到尽头,突然间调整节奏又不知胜算几何,房企得重构发展逻辑,不过该谁第一个吃螃蟹?

作为行业标杆,融创正在“思变”:房地产行业发展不能一蹴而就,外部政策环境趋严、行业竞争压力加剧,要求房企必须降低风险,确保在安全的体系中成长。

“调控对行业和企业都是好事。经过这一轮(的调控),(房企)都将变得更稳、更健康。”正如融创中国执行董事兼行政总裁汪孟德所言,房企确实应该更健康一些了。

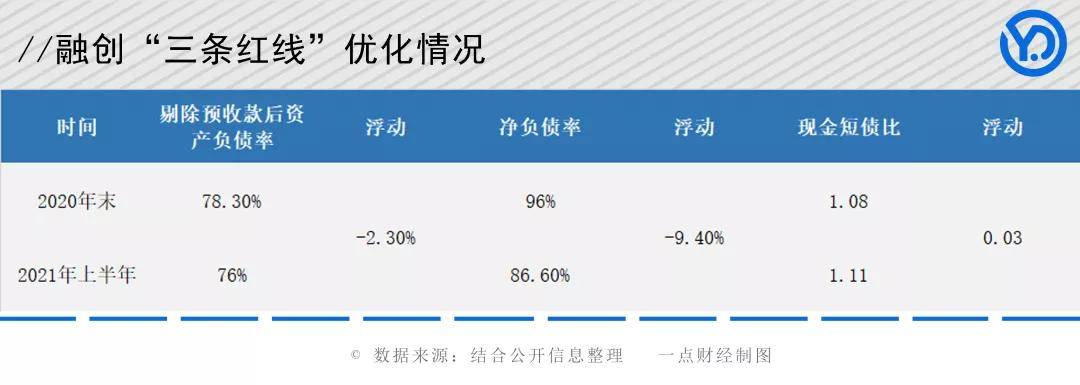

因此在化解风险的道路上,融创一直没有停步。只看“三条红线”,有机构计算政策刚出台时,融创三条红线均不达标;可是到了发布全年业绩时,已经有两条红线转绿;眼下中报显示,融创健康指标仍在优化。

与此同时,融创坚定控制负债规模。财报数据显示,截至6月30日,其总资产1.2万亿元,较去年底提升9%,不过这并非是通过扩大债务规模实现,而且将一年内到期有息债务总额910亿元,短债占总有息负债比重下降至30%行业低位,进一步提升财务弹性。

“在这一目标前,融创的规模甚至可以做出让步。”融创集团董事会主席兼执行董事孙宏斌能够接受用牺牲规模换取安全发展。实际上,融创的经营数据也的确稳健:上半年营收达到958.2亿元,同比上升23.9%;毛利199.8亿,同比上升12.5%;归母净利润119.9亿元,同比上升9.4%。

让发展建立在安全水位上,融创已经为地产行业表率。

地产进化论2.0

改变“规模至上”的价值观,主动选择化解风险,就算争取到免死金牌吗?直观感受似乎并非如此。

2016年,中央经济工作会议提出“去库存、去杠杆、去产能、降成本、补短板”的五大任务。

化解内部风险,需要的不是勇气,而是能力。

由资产规模决定成败1.0时代已经过去,行业深度决定生死是2.0时代正在到来,而且优胜劣汰的标准线越来越高。

没有地产主业支撑,龙头房企同样会在顷刻间崩溃;提前“思危”,做好应对准备,房企就能掌握主动权。在这方面,融创颇有心得。

财报数据显示,融创不再继续扩张半径,而是采取区域深耕策略,环渤海、长三角、华南、中部核心城市、西部核心城市等区域内20个城市销售额超过50亿元,其中北京、上海、苏州等9座城市超过100亿元,杭州、武汉销售额更是超过200亿元。

为避免流动性危机,融创进一步提升销售回款率,将非受限现金稳定在1011亿元水平线,较去年底增长2.4%,维持行业高位。

坚持价值投资,上半年融创获取权益土储货值2135亿元,权益拿地销售比37.9%。将时间拉长至一年(2020年7月至2021年6月),其权益拿地销售比仅为28.5%。不断夯实的土储优势,将其总可售资源提升至6600亿元,进退自如。

地产主业的优势,帮助融创在资本市场获得优异表现。不仅在1月20日提前赎回2022年到期的8亿美元7.875%优先票据未偿还余额,还将后续发行的美元债成本系数控制在7%以内,得以降低融资成本,优化债务结构。

做了这些风险防控的准备,融创获得了评级机构的认可。上半年标普将融创公司主体评级由BB-上调至BB,展望稳定。穆迪及惠誉将公司评级展望调升至正面;中诚信亚太首次覆盖融创,并给予BBBg-评级,展望为稳定。

居安思危,让融创不惧行业风向转变。

内外革新

在行业转型发展是扮演标杆,在市场变革中借主业优势维持稳定,作为行业龙头,融创表现已经非常理想,只是这还不够。

整个上半年,“地产股表现欠佳”已是二级市场的热门话题。投资者并非不相信地产行业仍有继续发展的潜力,却普遍认为上行空间不会很高。

2020年中旬,“三条红线”要求房企不能继续放大杠杆;一年后,监管部门要求房企拿地销售比不得超过40%。一边是限制资金流入房企资金池,一边是要求房企不能规模发展,政策的指向是要行业不能过热,企业不能冒进,客观上压缩了地产行业的想象空间。

面对现实,房企不能总是扮演“等待风口的猪”,期待政策东风搭救;而是要主动拥抱创新,向效率和体验要增长。这是行业向前发展的窗口,房企也要思进:能守得住江山,还要能开拓新的疆土,现在到了龙头房企展现长远发展能力的时候。

在这方面,融创同样率先做出改变,从内部和外部两方面做出调整。

在内部,融创全面推进数字化建设,覆盖地产、服务及文旅业务各版块。在地产板块,完成BIM、智慧算量、集采平台、智慧建造、在线销售平台、客户关系的全链条数字化运营提升决策与运营效率;同时将技术与服务板块协同,构建线上线下一体化、智慧化服务能力;文旅板块则着力提升用户体验、赋能精准营销、实现精细化运营及管控,实现管理降本增效。

“融创积极向科技及互联网企业学习,在管理环节运用数字化新技术提升管理效益,提质增效、赋能业务发展,不断为公司注入强劲的内驱力。”融创中国高级副总裁时宇表示。

在外部产品层面,融创同步发力“地产+”业务,不仅在2020年底推动融创服务(01516.HK)在联交所上市,还围绕文旅城、旅游度假区、会议会展和文旅小镇四大板块,整合城市综合体、融创乐园、融创茂、雪世界、高端酒店群、海世界、会展中心、民宿、小镇集群等10余种城市综合业态。

以地产为平台,融创打造了融合住宅、服务、购物、娱乐等多种元素的居住生态。

目前,这些生态也在逐步开花结果:背靠融创打造的居住生态,融创服务业绩取得快速发展,尤其是上半年物业管理服务收入20.5亿元,同比增长94%;社区生活服务收入1.9亿元,同比增长206%,两项数据已接近或超越2020年全年表现。

随着新冠疫情影响逐步消退,文旅项目表现开始复苏。济南融创文旅城、桂林融创国际旅游度假区,杭州湾融创水世界等代表项目,开业即受市场追捧,推动上半年融创文旅营收26.1亿元,同比增长166%,经营利润为4.4亿元,客流量7201万人次,同比上升103%;冰雪业务也形成覆盖7省份、35座城市的战略布局,进一步提升居住生态的价值。

有了内外两方面革新进化,融创逐步开始引领市场需求。通过一系列布局,融创巩固了面向未来发展的潜力。

结语

这已经不是地产行业第一次出现悲观论调。自1978年改革开放起始,海南房地产泡沫破裂、全球金融危机、国内股市崩盘……每一次重大事件后,市场都会质疑,地产行业还有没有明天。可是这些年走过,房企过得还是很好。那些挫折,不过是行业优胜劣汰,旧去新来的过程。

那些领军型企业,不仅是在每一个变革的窗口期都没有犯错,还通过顺应时代的改变更好地顺应市场选择。拼搏的勇气与前瞻性的判断,才是他们成功的原因。

回到融创,能够以行业领军者的姿态不断成长,不断有创新业务填充想象空间,其实都是在斟酌损益,平衡眼下与未来后作出正确抉择。来自外部环境的考验,不过是一次试炼。只要底气够足,实力够强,继续成长只是时间问题。