˫ʮһ�Ļ���лĻ���������ǰ����������ϵġ����ѽ̸������

����ʵ�����ϲ����ϣ�ǧǧ��������ֵ��϶��˰��������Լ����������ȹ̵ĵ�λ��

ÿһ�ֳɹ�����ҵģʽ��Ҫ�������ɡ�Χ�ۡ��ų⡢ѡ����Щ���̣���ͬĿ����ǰ�ı�����Ϊ��ʵ�Ĵ��ں������������赲��

������������ˮ���˻��Ծ�����Ӣ�ۡ������ڣ����ơ�����վ����ʱ���۷壬�����˴�ͳʵ�����۵���ǰ��

����ʵ��������������꾭�����µĿ��֮��δ�������èר�����մ�������Ӧ��������������������ϲ�ã���Ե��̵ľ�����ЧӦ����Ϣ���ѹ�֣������ȻЦ���������������ֶ�δ����ǿ�����Ҳ������������������

ʵ�����������ŵ��̾���������˭��֪���Ļ��⡣���ֳ������ȫ���ɱ���ģ���Ϊ����ʱ���ķ�չ��Ƽ������IJ�������赲��δ����õľ����Ǻ�г����������ȫ�Ǿ��ԵĿ��ܣ�վ�������ߵĽǶȣ����DZ�Ȼ�Ľ�֡������г�û�е�����֡�

���ǣ��Ҿ���ʵ����������ҵ��Ĺ�ע��̫������б�����ˣ���������ֵ�ý�������⣬�����Į�Ӻ��ã���Ϊ������������������Ӧ�÷�˼��ǰ���ٵ������ǽ�������ϰ���������������ͼ�赲һ����ҵ�ķ�չ��������ơ�

�ҵ����������㡣�Ҹ�����Ϊ���ǵ�ǰ����ʵ�����ٷ�չ��ת�͵����������������̾���������װ���̱���Ӷ������ij��ظ�����

һ�������ڲ��ܹ�ʣ����ҵ�ز��г�

�ܳ�ʱ���������������й����ó����ȶ��ĸ����������̼��й����巿�ز��г��߶���ĭ�����⼸�꣬��ҵ�ز��г�Ҳ��˷��ز��г���ս��Ѹ������������ĭ�����ܹ�ʣ�ĽΡ�

������������ҵ�ز��Ŀ�����������ҵ�����Ѿ����ֳ���ʣ��̬�ơ������ҹ�סլ�г����صIJ��ϳ�������������ҵ�ز�ת�͵�����Ҳ�ڲ��ϼӴ�һ���Ӿ�����ҵ�ز��г�����������ʣ�� 2014�꣬��������ҵ�ۺ���Ĵ�������ѳ���3��ƽ���ף�����20%-30%�����٣�������ף���һ���ݽ�����3.6��ƽ���ף������ӽ�4��ƽ���ס���ҵ��ʣ�Ѽ����ߡ�

����״����ʵ�����۵�ת�ͺͷ�չ��ʲô��Լ?

�ܼ�����ҵ��ʩ�Ѿ�ʹ����ʧȥ��������̬�ƺͻ������塣

Ŀǰ���ڴ���С�������У��ձ����������ҵ��ʩ�ܼ������С��ٻ��̳����������ıȼ���ڡ�ֱ�澺����Ϊ��̬���Ӵ�������ӵ���С���С��г��ĵ��ⲻ�ϱ��з֣�����������Զ������ҵ��ʩ���������Ⱥ������ٶȡ�

�ڹ�ȥ�����У��й�����������ÿ�꿪ҵ��400�ҵ��ٶȸ�������������ȥ��ף��ѿ�ҵ�������ij���3500�ң����껹����500��ҵ���������2014-2016��䣬ȫ���ڽ����������������20�������У��й�����ռ��13ϯ��

������ҵ��ʩҲ�Ǹ������������Ҳ��������γ������졣������֣�ݡ�������Ȧ������ʵ���ǹ�ȥ��ҵ�滮ȱλ���������IJ����Щ�꣬Χ��������е����ϳ������������ġ����������ڲ��Ͽ������������Ļ�·�ش�����������д帲�ǵ���Ȧ�������ɼ��ָ���������Ƭ����������ҵ�г��Ĵ�Ů�أ��������ڣ�������ҵ�ڴ�����������ָ�����˼�����µı��������ģ������Գ���������������פ���ӿ�ҵ�����𣬼��ָ���绪�ʾ���

���ּ��ٵ����ͺܿ���������С���С��ں����в�������һ�������˿ڲ�������ij��У�����������ҵ��ҵ����濪������������ڵļҵ�����Ҳ�粢�硣

������ڵ�һ���ؼ��У������»���������Χ�Ĵ���ũ���ׯ�˿ڼ���һ�������˿ڲ���20�������Ѿ���ʮ���������ǧ������ƽ����������ҵ�������̡�ͬʱӵ���Ѿ���ҵ�����ҹ������ģ������3��4��ƽ�ף��������̵����ҹ������ģ���������ֱ��4���ƽ�ס�7.7��ƽ�ף�ҵ̬�����С��ٻ������������֡���ӰԺ�ȡ���ǰ����û�в��죬�߶�ͬ�ʻ���

���������ڵ������������һ��ũҵ�أ��ڹ��������ߡ���ģ������س��Ҳ�����˹����������ھ����ĸ�֡�

���ڣ������̡�������ͨ�������Ǹ�̾�������ѡ���Ʒ���̼�Ҳ�ڱ�Թ���仧�ѡ�����������������ҵ�ز����ܼ�������ʣ����ͬ�ʻ������̶ȡ�

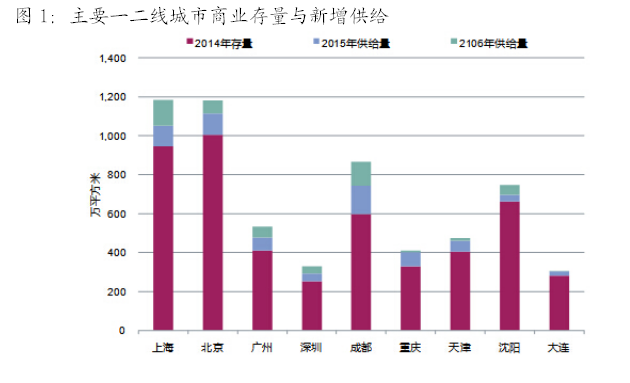

ͼ1����Ҫһ���߳�����ҵ��������������

����ҵ���о���һ������£���һ��������ס�˿ڴ�40�����������ɹ۵ij��У�ֻ�ܳ���һ��10��O���µĹ������ġ����ǰ���Ŀǰ�������ֻ��ҵ���ҵ�г���ȱ����ѧ�滮����Ч��ܵ��ܼ���ʣ�Ĵ�������ҵ��ʩ�ֲ�״����������������Դ�ľ��˷ѣ�Ҳ������ҵ�������ԡ���ݲ��Ծ�����ԵԴ�����֮�£����̸�ʵ�����۵ij��Զû������ҵ�����������������С�������

���֮�����������㣺

����ҵӦ�þ߱��������˵ľ���Ѱ��Ӫת�͡�ı����컯ͻΧ����������ȥ�ٻ����������̳��İٻ���Ӫ����������һ���ֿռ����ת�Ͳ��������֣�����ɫ��ҵ�Ͳ��컯��Ӫ������������Ťת��Ӫ���ơ�

רҵЭ�ᡢ��ҵ��֯����ҵ�ܽӽ�ϣ��������רҵ�����ʺͷ�����ҵ����ҵ������������������Ҫ������Ϊ��Ҫ����˵����Ҫ��֯��ҵ���÷�չս�Ե������빵ͨ�������������롢�ල�����ij��й滮����ҵ�滮����Դͷ�ϱ���δ����ҵ�г������©���Ͷ��Ծ�����������

���������ĭ���أ���ҵ�ɱ�����

ʵ�����ۺ͵��̾�����������������������ҵʹ�óɱ���������Դ�ɱ������У���ҵʹ�óɱ����������ڰ��գ�������������

���ڵز��̺�����������Ե�ڵز�����ʱ�ڵ�äĿͶ�ʣ���ʹ��ҵͶ�ʳɱ��ܸߣ�Ϊƽ��Ͷ������ȣ����������ǣ����Ͻ���������ת�����ۡ�������ҵѰ�����۾���ϣ����ҵ��ҵ�����������¡�

��Ȼ���������ڽϴ���������ע������¿�������������������ҵ�ļ��ٲ���������Ҳ��ʹ�������ڶ����ڳ������µ������������ľ��档�����������̼��ٲ��ֶ�������������С���е����ƣ��Ӵ�Ĺ���ˮƽ�����Ŀ���������ѹ�������ڣ�������ҵ����Ӯ���˸����Ѱ��ռ䣬������һֱ��ά��ԭ��ˮƽ��ͬʱ������Ѱ��������

ͼ2��2012-2014�������������

���Dz����Ա�һ�������ҵ�����������������ݣ�

��O��2011����779��ƽ���״���ҵ���������25��Ԫ;2013���������85.6��Ԫ;2014�꣬�����ҵת�͡���������������110.8��Ԫ��ռ�������볬���������ϣ�ͬ������Ϊ32.7%��

���������������Ͽ��Կ�������ҵ��ҵ��������������̬�ơ����ɣ�������ڵز��͵���˫�ؼ�ѹ���С�����ת���ڵ�ʵ������ҵ���Ӹ����ѹ���������صİ�����

ͼ3�����ַ���2013������������

(��Դ��Ӯ����)

ͼ4�����ַ���2014������������

(��Դ��Ӯ����)

ͨ������ͼ������ҵ��ҵ�������״���ɿ���һ�ߣ�ʵ���������ٵ������ľ�Ӫѹ������������

�������е��㹩ģʽ�����ƣ���Ӧ�̵ĺ����������ڱ���ĥ

�Ծ������ʵ����������˵����Ӧ���Ĵ��첢���ǽ������Բɡ�����Ʒ�ƾ�Ӫ֮�ϵġ����Ǿ��ֵľ�Ӫ��Դ�����ڹ�Ӧ�̵����������������ǹ�Ӧ�̵�������������ս���ϻ�����ս���ϡ���������˵���뿪�˹�Ӧ�̣����°˾ų�ʵ��������ҵҪ�ص���

����Ŀǰ���е��㹩��ϵ���㹩����ģʽ����Ӧ�̴���ʵ��������ҵ�������ǣ�

1���ʽ�ѹ���ͷš�

���ڽ��㡣����ζ��������ҵ���Լ��������ƷͶ�ʳɱ�����Ʒ���գ�磽��ʽ�ѹ����ͬʱ������������ʹ����ʡ����á��ʽ������ת����ȡ�ʽ���ת���档���⣬�ܶ�Ʒ�ƹ�Ӧ�������Ա��������豸��Ҳ�������̳�����Ͷ�ʣ��̳����������Լ����豸����������ܡ���ͷ���ضѡ�����̨��Ӧ�̽��н��ף���ȡ�������ǵĹ̶�����

2��������Դ�ɱ�������١�

һ������£�ʵ���̳����е��㹩������ʽ����������Ӫ�ȼ�����Ҫģʽ������������ģʽ�����̳�ͳһ�տ��ǰ���£���Ӧ�̾�Ҫ�е�������Ա�Ĺ��ʴ���������֮�⣬��Ҫ���ɡ���ͷ�ѡ�������ν����Ա������Ա�ȹ�Ӧ��Ա���Ĺ����ѣ�С���̳�ÿ��ÿ�˼�ʮԪ�������ҵ����Ҫ�ϰ�Ԫ��������������Դ�������棬������ֻ���⣬���������ӹ�Ӧ�����ϻ���ȡ�������档��KA�����У�Ʒ���̼�һ�㶼�й̶���̸�����̣����������Խ̻��Լ���ҵ����������������跨���Խ��Խ��������ɱ�������������Щ�ؼ��ɱ�ȴ���Իرܡ�

3����Ӫҵ�����Ӫ������

�̳���ЭԼ�ķ�ʽ�빩Ӧ��Լ��ͬ��ͳһ�ۣ�ǿ�Ƶ��ŵ����ı���������ͼۣ�������������г��Ļ���Ȩ������ë���ʣ�����ȡЭ������һ������ν����֧�֡��������������ڽ���ѡ�����ѡ���Ʒ�����ѡ�����¼���(������)����Ʒչʾ��(ר�ܡ����ơ���ͷ��)����Ѷ����DM�ѡ�POP�����ѡ����ѡ�������ѡ�ˮ��ѡ����ѡ����ط�(���ֶ�Ӧ������������ִ���ķ���)�ȵȣ���Ŀ���ࡣ

��Щ�շѺ������ż���������������Ӫ�����̼���˵���������̿��̵İ���������ǰ�����˼�������һ��Ʒ�����������ѣ���һ����Ϊ���ߡ�

2012�꣬���������ͳ�ƣ�����Ī������Ľ�������ռ��Ӧ�����̳����۶�ı����ߴ��������ϡ�

����Ŀǰ���������ˡ���ͳʵ����е��㹩��ϵ�����ƣ�����һ�ߵ��ĺ���ģʽ���١�������Ҳ������̭��

˫ʮһ������ʵ�����۵Ļ���Ȧ��һֱ��ڸ������ƽ̨��Ʒ���̼ҵ�ǿ���Լ۸��ѹ������˫ʮһ������Ϊ���Ȿߺ�ȡ���

�����������ˣ��͡����ż�����˵������ƽ̨��Ʒ���̼Ҹ�������������Ϊ�����̼ҵ�ĿǰΪֹ�����˳е���Լ3%-5%������Ӧ��������ˮ�۵��⣬û���������������ң�����Ҫ���ǣ�Ʒ���̼Ҽ������м价�ڵ�һϵ�������ɱ����������Ͼ�Ӫ����ȫ�ܽ�˻�ԭ���Լ��ܹ����ܵĵͼۼ��ޡ�

��ʵ�������̳���Ȼ�����ǵijɱ�ԶԶ��ֹ��Щ�����������������������ƽ̨�Ķ�����ʣ���Ҫ�ù�Ӧ�̳е����߰���ĸ�����ú͡�������˰��;�����������ʣ���Ҫ�б��۵��һϵ�еijͷ��Դ�ʩ��

���ԣ���Ӧ�ðף�Ϊʲô����Ʒ���̼�һ�߸ߺ�����Ѫ����һ���ֺ��¹�ͣ����?

����ƽ̨��Ʒ����ҵ�����ֺ�����ʽ�������ڸ�ʵ���������˸����׳�н��

�����˼����ߴ��ϵ�ʵ��������ҵ֮�⣬�������е�������ҵ�����������������Ʒ�Բɡ���Ӫ����������Щ��ν������Ʒ�ƣ���������ҵ��˵��Ҳ������װ�����棬�����¡����գ���һ��ú͵���ƽ̨һ���������빩Ӧ�̺�����

���ڽ������پ�ѹ����ʵ��������˵������˵�ǵ��̳��������˵���ִ�ͳ���㹩��ϵ���������ġ�

��ô�����ֹ��е��㹩����ģʽ�㻹��һ����Ը�ı�ס������?

ʵ���ǣ���ͳ���������������ģʽ�����ٴݻ١���Ȼ����ֻ���ε��֣��������Ե��̡�

��һ�� 2015��11.18

- ������ 2015/11/19 9:19:00 ����